Itt volna a hitelkiváltások ideje, de az ügyfelek nem kérik a milliókat

Itt volna a hitelkiváltások ideje, de az ügyfelek nem kérik a milliókat

Nagyon megérné kiváltani a tavaly és tavalyelőtt felvett lakáshiteleket, mégsem lépnek az érintett ügyfelek. Az MNB szerint magasak a költségek, és fokozni kellene a piaci versenyt, aminek az sem használ, hogy a lakáshitelek kamatstopját rendszeresen meghosszabbítják.

Akár 50 ezer olyan lakáshiteles is lehet, akinek megérné már most kiváltani a kölcsönét egy olcsóbbra. A legtöbben mégsem lépnek, hanem maradnak a drága meglévő lakáshitelben - egyelőre ezt mutatják a statisztikák. Legalább 100 ezer körül lehet az olyan lakáshiteles ügyfelek száma a Magyar Nemzeti Bank (MNB) adatai szerint, akik 2022 júliusa után vettek fel kölcsönt, mintegy negyedük támogatott hitelt igényelt, nekik nyilvánvalóan nem éri meg a hitelkiváltás. A többiek közül azoknak volna érdemes lépni, akik annyival alacsonyabb kamatú lakáshitelt találnak, hogy az így megnyert csökkenés a törlesztőrészletekben a következő néhány évben kitermelje a hitelkiváltás költségeit.

Mivel tavaly és 2022 második felében jóval magasabbak voltak a lakáshitelkamatok, mint most, az akkor, sok esetben két számjegyű THM mellett felvett piaci alapú lakáshiteleket a Bank360.hu hitelkalkulátora szerint most már 6,5-7 százalék körüli THM-ű kölcsönökre a legtöbb ügyfélnek megérné lecserélni. Vannak persze olyan szerencsésebb kliensek is, akik olyan hitelkonstrukciót választottak, amelynél lehet élni az egyszeri kamatcsökkentés lehetőségével. Ilyet kínált például az OTP tavaly március 1-ig, ahol érdemes lehet kihasználni ezt a lehetőséget. Ehhez csak egy kérelmet kell az adósnak benyújtania.

Érdeklődnek, de nem lépnek

Aki olyan lakáskölcsönben ül, amelynél nincs meg ez a váltási lehetőség, másik hitelre cserélheti le a meglévőt. A kedvezőbb hitelre váltás azonban még kevés ügyfélnek jut az eszébe, fizeti a magas törlesztőrészletet még akkor is, ha lenne más megoldás. A hitelkiváltási célú hitelek a KSH vonatkozó adatai alapján 2020 óta 2023 első félévéig stabilan a lakáshitel-szerződések 2-3 százalékát tették ki. Az MNB rendelkezésére álló adatok alapján a hitelkiváltások aránya 2023 második felében sem emelkedett még érdemben a korábbiakhoz képest.

Az Unicredit Banknál a hitelkiváltás iránti érdeklődés kisebb erősödését tapasztalják, az ügyfelek azonban egyelőre csak érdeklődnek, és nem váltottak. Tavaly a banknál 2 százalék volt a hitelkiváltók aránya, és ez az idei kamatcsökkentések ellenére sem változott. Az Erste Bank szakértői szerint a kamatstop év végéig várható meghosszabbítása miatt a magasabb kamatú kölcsönportfólió legnagyobb része esetén a hitelkiváltás egyelőre szóba sem jön, de az elmúlt évben folyósított, magasabb kamatú hitelek esetében sem tapasztalt az Erste jelentős érdeklődést, aminek a hátterében az ezzel járó egyszeri költségek is állhatnak.

Érdemes persze mindenkinek kalkulálni, aki magas kamatok mellett törleszti a lakáshitelét, hiszen lehetnek olyan adósok, akik még a kiváltás extra költségei ellenére is akár 8-10 millió forintot spórolhatnak a következő években, ha most lépnek. Ráadásul minél tovább törlesztik magas kamatok mellett a meglévő hitelüket, annál kevesebb lesz a váltásból származó várható nyereség.

Magasak a költségek az MNB szerint is

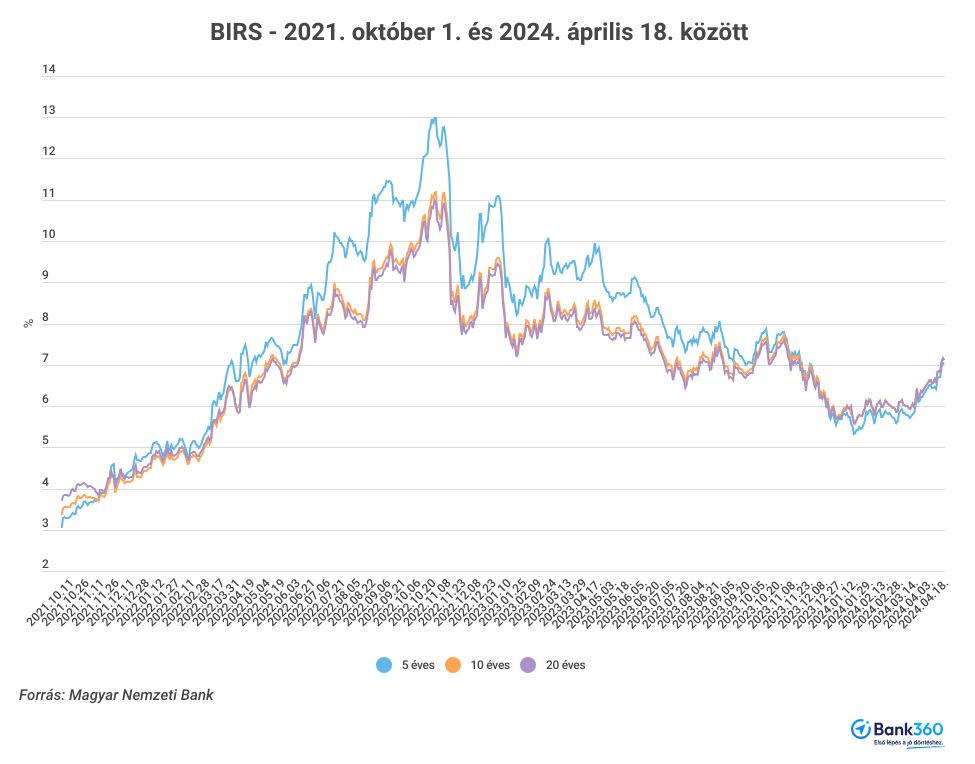

A hitelkiváltási arányt befolyásolhatja, hogy a lakáshitelpiaci kamatok az alapkamatnál kisebb mértékben mérséklődtek az elmúlt hónapokban, hiszen ezek szintje elsősorban a hosszú lejáratú hozamoktól függ. Az ezek alakulását jelző referenciamutatóknál, amilyen például a BIRS is, az idén már nem volt érdemi csökkenés, sőt: a BIRS értéke a különböző lejáratokra még emelkedett is egy százalékot az elmúlt egy hónapban. “Emellett a hitelkiváltáshoz kapcsolódó magas adminisztrációs terhek és költségek, valamint az alacsony szintű pénzügyi tudatosság is ellene hat” - nyilatkozta a Bank360.hu-nak az MNB a hitelkiváltási passzivitás okairól. Az MNB már többször jelezte a nemzetközileg is magasnak tekinthető hitelkiváltási költségek mérséklésének szükségességét, és továbbra is fontosnak tartja, hogy a bankok közötti verseny ezen a területen is erősödjön.

Egy jelzáloghitel kiváltásának összes költsége akár a fennálló tartozás 5 százalékát is elérheti. A maximális előtörlesztési díj 2 százalék is lehet, és az új hitelszerződésnél is többféle költségre lehet számítani, pénzbe kerülhet az értékbecslés, a közjegyzői okiratba foglalás, emellett folyósítási jutalékot is felszámíthatnak a bankok. Tovább növelheti a költségeket, ha az új hitelhez kapcsolódó kamatkedvezményhez más szolgáltatásokat is igénybe kell venni, például új bankszámlát kell nyitni egy másik bankban új bankkártyával.

A személyi kölcsönöknél magas a kiváltások aránya

Míg a lakáshitelt kevesen cserélik olcsóbbra, a személyi kölcsönöknél magas a kiváltott hitelek aránya. Az MNB-nek nincs pontos adata erről, de a bankok egy része figyeli, mire kérik a kölcsönt az ügyfelek. “Sokan több hitellel rendelkeznek és azokat váltanák ki egy darab új hitellel” - magyarázza az egyik fő okot a K&H Bank. A hitelkártya-tartozások és folyószámlahitelek kamata jellemzően jóval magasabb a személyi kölcsönökénél, így aki ezek törlesztését csökkenteni kívánja, annak jó megoldás lehet egy ilyen váltás.

Az OTP Bank tapasztalatai szerint a személyi kölcsön esetén általában a plusz pénzhez jutás miatt váltják ki az ügyfelek a hiteleiket. A pénzintézetnél a személyi kölcsönöknél 35-37 százalék körüli a hitelkiváltások aránya.

Ne maradj le semmiről, iratkozz fel a hírlevelünkre!

Kapcsolódó cikkek

Személyi kölcsön kalkulátor

Személyi kölcsön kalkulátor

Legnépszerűbb bejegyzések:

- Közzétették az otthonfelújítási támogatás feltételeit, így kaphatsz 6 milliót

- Itt volna a hitelkiváltások ideje, de az ügyfelek nem kérik a milliókat

- Megnyílik az új lakásfelújítási támogatás - mennyit nyerhetünk egy 3 milliós hitelnél?

- Begyújtották a rakétát a nyugdíjpénztárak, nem ritka 3 hónapra 10 százalék hozam

- Lakossági állampapírok: eljött az igazság pillanata, máshová megy a pénz

Banki kalkulátorok:

Kiemelt elemzések:

- Három évvel ezelőtti szintre esett a hazai ingatlanok értéke

- Közzétették az otthonfelújítási támogatás feltételeit, így kaphatsz 6 milliót

- Itt volna a hitelkiváltások ideje, de az ügyfelek nem kérik a milliókat

- Megnyílik az új lakásfelújítási támogatás - mennyit nyerhetünk egy 3 milliós hitelnél?

- Begyújtották a rakétát a nyugdíjpénztárak, nem ritka 3 hónapra 10 százalék hozam

Archívum:

-

2024.

-

2023.

-

2022.

-

2021.

-

2020.

-

2019.

-

2018.

-

2017.