Közzétették az otthonfelújítási támogatás feltételeit, így kaphatsz 6 milliót

Közzétették az otthonfelújítási támogatás feltételeit, így kaphatsz 6 milliót

Az új Otthonfelújítási Programban 2024. júniustól akár hétmilllió forintos felújítást is támogat az állam az 1990 végéig épült családi házak esetében, ha energetikai korszerűsítés a cél. Egymillió forintos önrészre lesz szükség, amihez kamatmentes hitelt és vissza nem térítendő támogatást is kaphatnak a lakók. Járásonként eltérő lesz a hitel és a támogatás aránya, mutatjuk, hol mennyi. Az elvártnál nagyobb energiamegtakarítással növelni lehet a támogatás arányát, alacsony jövedelemmel pedig mindenhol a legmagasabb támogatás jár. Itt találod az igénylés feltételeit.

Mi az otthonfelújítási támogatás?

Az otthonfelújítási támogatás a 2024-es Otthonfelújítási Program (hivatalos nevén Otthonfelújítási Hitelprogram) keretében lakossági energiahatékonysági korszerűsítésekhez elnyerhető támogatás. Ez Európai Unió által finanszírozott, 108,24 milliárd forintos keretű programban 2024. június 3-tól lehet igényelni a támogatást családi házak felújítására. A pályázat felhívástervezetét április 26-án tették közzé a palyazat.gov.hu oldalon. A kiírás május 6-ig tartó társadalmi egyeztetés után történik meg június elejéig.

A 2024-es otthonfelújítási támogatás feltételei

Az új otthonfelújítási támogatás csak meghatározott ingatlanokhoz lehet igényelni konkrétan felsorolt, energiahatékonyságot növelő korszerűsítésekhez. A támogatás összege maximum 6 millió forint, amelyből a vissza nem térítendő összeg és a kamatmentes hitel aránya az igénylő és a lakóingatlan fekvése szerinti járás jövedelmi viszonyaitól függ. A felújítással igazoltan legalább 30 százalékos energiamegtakarítást kell elérni.

Az alábbiakban részletesen leírjuk az otthonfelújítási támogatás feltételeit, igénylésének menetét.

Milyen ingatlanokra lehet igényelni az otthonfelújítási támogatást?

A 2024-es otthonfelújítási támogatást 1990. december 31. előtt épült, életvitelszerűen lakott, egy- és többlakásos családi házakra lehet igényelni. (Az eredeti bejelentés szerint csak vezetékes földgázhálózathoz kapcsolt házra lehetett volna igényelni a támogatást, de a pályázati felhívás tervezetéből ez már kikerült a feltételek közül.)

A támogatásból az ingatlanban kizárólag lakáscélú energiafelhasználás történhet a fejlesztéssel érintett ingatlanban. A program keretében lehetőség van arra, hogy a beruházással érintett ingatlan címén vállalkozás székhelye legyen bejelentve, de az ingatlanban tényleges vállalkozási, gazdasági tevékenység folytatása (beleértve a bérlést is) esetén nem támogatott a beruházás.

Milyen korszerűsítésekhez lehet felvenni a támogatást?

Az új otthonfelújítási támogatást csak az alábbi energetikai korszerűsítésekre lehet igénybe venni:

- épület külső határoló elemeinek hőszigetelése,

- nyílászárócsere,

- használati melegvíz-rendszer korszerűsítése,

- fűtésrendszer korszerűsítése, ami lehet

- hőtermelő berendezések korszerűsítése, cseréje korszerű berendezésekre: kondenzációs kazán,

- szekunder fűtési kör átalakítása, hőleadó berendezések korszerűsítése vagy cseréje,

- automatikus központi (hőforrás oldali) és helyi (hőleadó oldali) szabályozások kiépítése.

- melegvizes puffertartály létesítése,

- kizárólag az energetikai korszerűsítéshez kapcsolódó elemként (önállóan nem támogatható) a helyreállításhoz, javításhoz kapcsolódó költségek.

Tisztán fosszilis alapú tüzelőberendezés nem támogatható önálló tevékenységként. A fosszilis tüzelőanyagokon alapuló felújítás kizárólag az erre rendelkezésre álló forráskeret kimerüléséig, de legkésőbb 2024.12.31-ig megkötött kölcsönszerződés alapján támogatható.

Mekkora lehet a támogatás, és mennyi önrész kell hozzá?

A támogatásból 7 millió forintos beruházás valósítható meg. Ehhez 1 millió forintos önrész kell, a maradék 6 millió forint részben közvetlen, vissza nem térítendő állami támogatás, részben kedvezményes, kamatmentes hitel. (Az igénylő ennél nagyobb beruházást is megvalósíthat, de a fennmaradó részt saját forrásból kell előteremtenie.) Ha ennél kisebb beruházást valósít meg, az önrésznek legalább az elszámolható költségek 14,3 százalékát kell kitennie. Az önrészbe beszámíthatók az adminisztrációs költségek, például az elvárt energetikai tanúsítványok ára.

A támogatás (hitel + vissza nem térítendő támogatás) maximális összege 6 millió forint, minimális összege pedig 2,5 millió forint.

Mekkora energia-megtakarítást kell megvalósítani a felújítási támogatásból?

A korszerűsítés végén épületenként legalább 30 százalékos primerenergia-megtakarításnak kell megvalósulnia, amit igazolni kell hiteles energetikai tanúsítvánnyal. (A hétmillió forintos beruházási érték várhatóan elég lesz a 30 százalékos energetikai felújításhoz a szakember szerint.)

Ha a hiteles épületenergetikai tanúsítvány a primerenergia-felhasználás csökkenés eléri, illetve meghaladja a kiindulási állapothoz képesti 40 százalékot, akkor az igénylő további 5 százalék vissza nem térítendő támogatásra jogosult a keretösszegen belül. (A teljes támogatási összeg nem lesz nagyobb, de nő a vissza nem térítendő támogatás aránya ezen belül.)

Már az igénylés benyújtásakor meg kell lenni a családi ház energetikai tanúsítványának, csak ezzel együtt fogadhatja be a bank a kérelmet. A beruházás végén egy újabb energetikai tanúsítvánnyal igazolható, hogy az igénylő elérte az elvárt energiamegtakarítást.

Mi történik, ha nem éri el az energia-megtakarítás a 30 százalékot?

Ha a záró energetikai tanúsítvány alapján nem éri el a megvalósított beruházás a 30 százalékos primer energiamegtakarítást, akkor az ügylet szabálytalanná válik és a teljes finanszírozási összeget vissza kell fizetni.

Hogyan számolható ki, hogy mennyi lesz az energia-megtakarítás?

A pályázók segítése érdekében létrehoznak majd egy olyan felületet is - az ÉMI Építésügyi Minőségellenőrző Innovációs Nonprofit Kft. -, ahol a pályázó előzetes kalkulációkat végezhet a várható költségekre és energia-megtakarításra. Az utóbbi megmutatja, hogy a tervezett beruházással elérhető-e a támogatás feltételeként meghatározott, épületenként legalább 30 százalékos energia-megtakarítás. A minisztérium kivitelezői minősítéssel is segíti a lakosságot a megfelelő szakemberek megtalálásában.

Az igénylők az előkészítés és a megvalósítás során is igénybe vehetnek szakértő segítségét, illetve

az energetikai korszerűsítés előzetes műszaki tartalmának tervezéséhez,

a minimálisan elérendő 30 százalék primer energiamegtakarítás elérésének és

a beruházás becsült költségének előzetes kalkulációjához az ÉMI Minőségellenőrző Innovációs Nonprofit Kft. által közzétett online segédlet vehető igénybe az ofp.emi.hu oldalon.

Mekkora lehet a támogatás és a kamatmentes hitel összege?

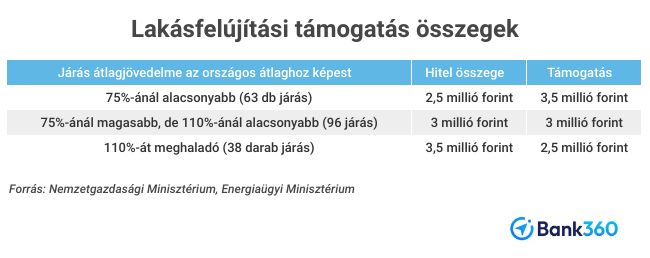

A vissza nem térítendő támogatás és a kamatmentes hitel maximális összege 2,5-3,5 millió forint között mozog. Ennek aránya és összege az igénylő(k) és az igénylő(k) lakóhelye jövedelmi viszonyaitól függ.

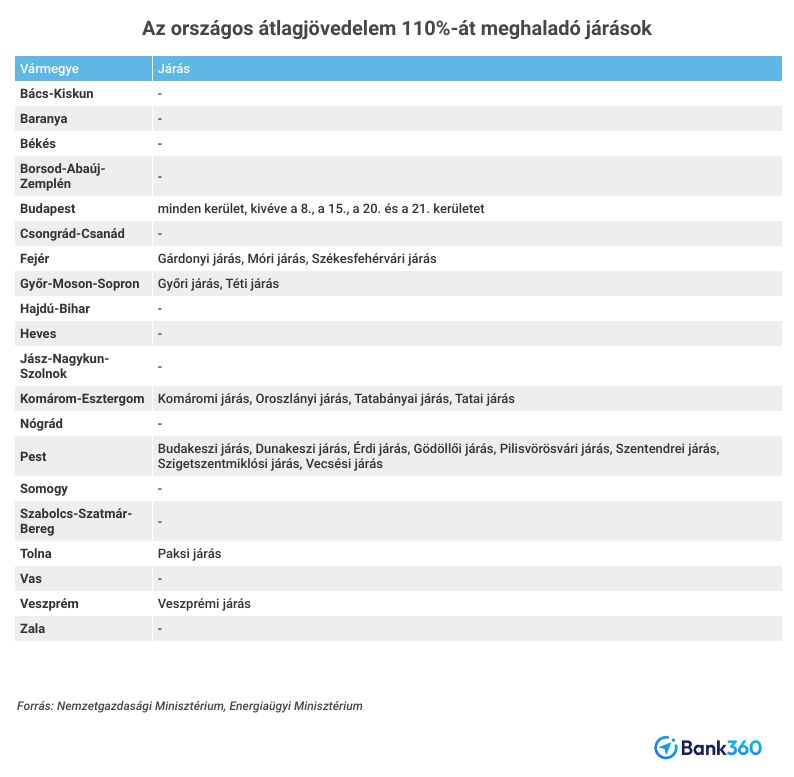

Azokban a járásokban, ahol a 2023-as havi bruttó átlagjövedelem meghaladja az országos átlag (571 200 forint) 110 százalékát, 3,5 millió forint lehet a hitel és 2,5 millió forint a támogatás. (6 millió forintnál kisebb támogatási összeg esetén a vissza nem térítendő támogatás aránya 41,67 százalék, a hitel aránya 58,33 százalék lehet.)

Azokban a járásokban, ahol a 2023-as havi bruttó átlagjövedelem az országos átlag 75 és 110 százaléka közé esik, ott 3 millió forint lesz a hitel és 3 millió a támogatás.

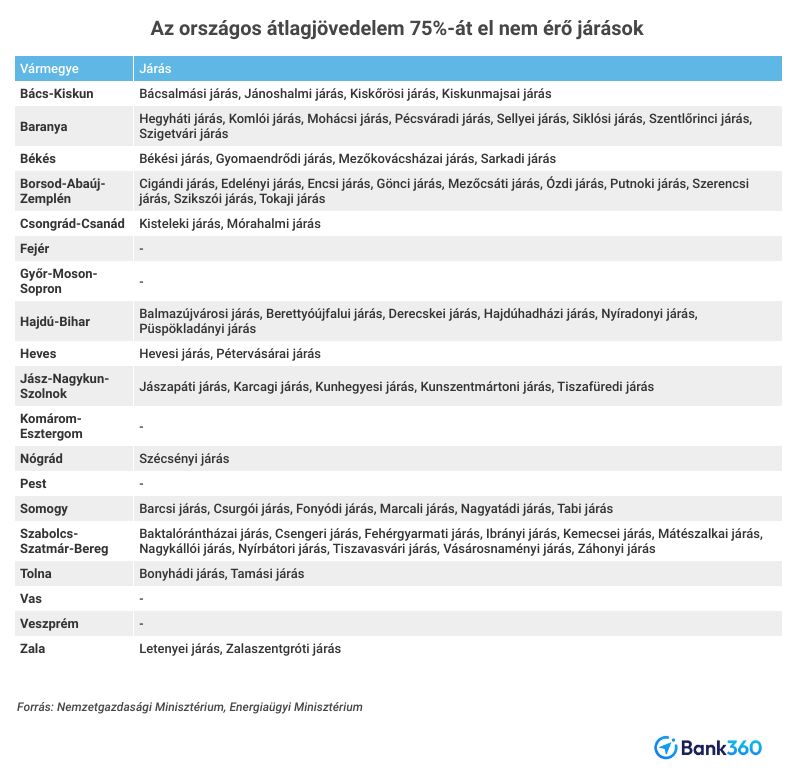

Azokban a járásokban, ahol a 2023-as havi bruttó átlagjövedelem az országos átlag 75 százaléka alá esik (ez 63 járás), ott a maximális 3,5 millió forint vissza nem térítendő támogatás adható, és 2,5 millió lehet a hitel. (6 millió forintnál kisebb támogatási összeg esetén a vissza nem térítendő támogatás aránya 58,33 százalék, a hitel aránya 41,67 százalék lehet.)

A lakóhely szerint járás jövedelmi viszonyaitól függetlenül az igénylő(k) jövedelme határozza meg a támogatás és a hitel arányát az alábbi esetekben:

Ha az igénylő (vagy a kölcsönigénylő és adóstársa együttes) havi bruttó jövedelme nem éri el a tavalyi bruttó átlagkereset 70 százalékát (399 840 forintot), akkor bármelyik járásban éljen is, a legmagasabb arányú vissza nem térítendő támogatáshoz juthat. Ez maximum 3,5 millió forint. (6 millió forintnál kisebb támogatási összeg esetén a vissza nem térítendő támogatás aránya 58,33 százalék, a hitel aránya 41,67 százalék lehet.)

Ha az igénylő (vagy a kölcsönigénylő és adóstársa együttes) tavalyi havi bruttó jövedelme meghaladja a 742 560 forintot (a 2023-as évi bruttó átlagkereset 571 200 forint 130 százalékát), akkor bármelyik járásban lakik, a legalacsonyabb, maximum 2,5 millió forintos vissza nem térítendő támogatási arányra jogosult. (6 millió forintnál kisebb támogatási összeg esetén a vissza nem térítendő támogatás aránya 41,67 százalék, a hitel aránya 58,3 százalék lehet.)

A járások 2024-es listája a támogatás és hitel összege szerint

Az alábbi járásokban lehet nagyobb összegű vissza nem térítendő támogatást igényelni:

Az átlagosnál magasabb jövedelmű járásokban a hitelösszeg lehet magasabb, a vissza nem térítendő támogatás összege pedig kisebb:

A legtöbb járás a középső sávba esik, íme a lista:

Hány évre lehet felvenni az otthonfelújítási hitelt?

A kamatmentes hitel futamideje legfeljebb 10 év, amiben már benne van a 6-24 hónapos rendelkezésre tartási idő (ez a kölcsönszerződés megkötése és a kölcsön folyósítási közötti idő) és a türelmi idő (a rendelkezésre tartási időtől számított 3 hónap) is. A felújítást a szerződéskötéstől számított két éven belül be kell fejezni, ami indokolt esetben 6 hónappal meghosszabbítható. (A hitel futamidejét az előzetes információk maximum 8 évben jelölték meg, ez a részletes tervek alapján feltehetően a törlesztés idejét jelenti majd.)

Mikortól és hol lehet igényelni az otthonfelújítási támogatást?

A 2024. június 3-án megnyíló igénylési lehetőséggel a lakossági MFB Pont Pluszokon lehet élni. Ezeket az OTP Bank, az MBH Bank és a Gránit Bank konzorciuma fogja majd üzemeltetni az MFB április 22-i bejelentése szerint. A konzorcium összesen 266 MFB Pont Plusz megnyitását vállalta, melyek összesen 134 járásban lesznek elérhetőek. Az első 128 MFB Pont Plusz május 30-ig, a további 138 pedig június 30-ig nyílik meg.

Az igénylést kizárólag a kölcsönkérelmi nyomtatvány kitöltésével és a kötelezően előírt valamennyi melléklet csatolásával lehet benyújtani személyesen a kijelölt bankfiókokban, amelyek listáját közzéteszik.

Ki igényelheti az otthonfelújítási támogatást?

Az otthonfelújítási kölcsön igénylője olyan magánszemély (nagykorú, cselekvőképes, magyar adóazonosító jellel rendelkezik, magyar állampolgár, vagy lakcímkártyával igazoltan legalább egy éve magyarországi állandó lakóhellyel, vagy tartózkodási hellyel rendelkező, az Európai Gazdasági Térség valamely más tagállamának olyan állampolgára) lehet, aki tulajdoni hányaddal vagy holtig tartó haszonélvezeti joggal rendelkezik a korszerűsítendő családi házban, amely ingatlan (lakcímkártyával igazoltan) legalább 2024. május 1. óta állandó lakóhelye vagy tartózkodási helye.

A kölcsönigénylő házastársát, bejegyzett élettársát adóstársként bevonják a kölcsönszerződésbe. Kivéve a házastársi/élettársi vagyonjogi szerződéssel rendelkező és a szerződést eredeti példányban bemutató házastársakat/élettársakat.

Ha az igénylő a kölcsönigényléskor betöltötte vagy a futamidő lejáratáig betölti a 75. életévét, a hitelbe be kell vonni egy olyan adóstársat, aki az életkori korlátnak és a jövedelmi elvárásoknak is együttesen megfelel.

Milyen feltételeket kell teljesíteni a banki hitelbírálatnál?

Az otthonfelújítási támogatást és azon belül a kamatmentes hitelt az kaphatja meg, aki teljesíti a kiírásban szereplő összes feltételt. Ezek között szerepel az is, hogy az igénylőnek (ha van, akkor az adóstárssal együtt) lennie kell olyan állandó, rendszeres jövedelmének (ez lehet nyugdíj is), amiből a hitelt törleszteni képes. A bank azt is meg fogja vizsgálni, hogy más hiteltörlesztési kötelezettségével együtt az otthonfelújítási hitel havi törlesztőrészlete belefér-e a jogszabályi korlátba, a jövedelemarányos törlesztési mutatóba (JTM). Fogyasztási hiteleknél 600 ezer forintos havi nettó jövedelem alatt a jövedelem maximum 50 százaléka, 600 ezer vagy annál nagyobb havi jövedelemnél annak a 60 százaléka lehet a maximális együttes törlesztési teher. (Adóstársaknál együttes jövedelmet néznek.)

Nem kaphat olyan igénylő támogatást, akinek a KHR-listán szereplő hitelmulasztása a nyilvántartás szerint nem vagy veszteségleírással rendeződött.

Az sem részesülhet támogatásban, akinek a kölcsönkérelem benyújtásakor érvényes bruttó minimálbér összegét meghaladó adótartozása vagy adók módjára behajtandó köztartozása van, kivéve, ha az adóhatóság számára fizetési halasztást vagy részletfizetést engedélyezett.

Az is kizáró ok, ha valakinek a kölcsönkérelem benyújtásakor érvényes bruttó minimálbér összegét meghaladó, 60 naptári napon túli közüzemidíj-tartozása van, kivéve, ha a közüzemi szolgáltató számára fizetési halasztást vagy részletfizetést engedélyezett.

Már az igénylés benyújtásakor meg kell lenni a családi ház energetikai tanúsítványának, csak ezzel együtt fogadhatja be a bank a kérelmet.

Milyen dokumentumokat kell benyújtani az igényléskor?

A támogatásért indulóknak az igénylés benyújtásáig érdemes beszerezniük a következő dokumentumokat, ellenőrizniük érvényességüket, pótolniuk az esetleges hiányosságokat. Ezek ugyanis a sikeres igénylés feltételei, a bankok akkor tudják befogadni a hitelkérelmet, ha ezek megvannak.

- munkáltatói jövedelemigazolás

- ingatlan tulajdoni lap (Ha azon nincsen lakóingatlan vagy évszám jelölve, úgy használatbavételi engedély vagy földhivatali térképmásolat is. A tulajdoni lap és térképmásolat elektronikusan közvetlenül is beszerezhető a Földhivatali Információs Rendszerben.)

- személyi igazolvány érvényességének és a lakcímkártya meglétének ellenőrzése

- nemleges igazolás adótartozásról (Érdemes ellenőrizni azt is, hogy az igénylő és az adóstárs ne szerepeljen elmaradással Központi Hitelinformációs Rendszerben, azaz a KHR-listán.)

- több tulajdonos vagy haszonélvezői igénylés esetén tulajdonosi hozzájárulás(ok).

- hiteles, új típusú hiteles energetikai tanúsítvány a korszerűsítendő lakóingatlanról

Jelzálog kerül-e az ingatlanra a hitel visszafizetéséig?

A beruházás tárgyát képező ingatlant nem kell bevonnia a banknak a hitel biztosítékaként, tehát a hitel törlesztésének idejére nem jegyeznek be a házra jelzálogot. Feltétel azonban, hogy a korszerűsített ingatlant a futamidő végéig vagy a teljes visszafizetésig nem idegenítheti el a adós (adásvétellel, ajándékozással).

Felszámíthat-e költségeket az ügyfélnek a bank a hitelre?

Az otthonfelújítási hitel kamata a türelmi idő alatt, majd az azt követő törlesztés ideje alatt 0 százalék, tehát a hitel végig kamatmentes. A bank a nem számíthat fel az ügyfélnek kezelési költséget, rendelkezésre tartási jutalékot, előtörlesztési díjat, szerződésmódosítási díjat. A kölcsönkérelem bírálatával, a kölcsönszerződés megkötésével és módosításával, valamint a kölcsön

folyósításával összefüggésben csak olyan díj számítható fel, ami harmadik felet illet, tehát egy külső félnek ki kell fizetni. A felhívástervezet ilyennek jelöli például az energetikai a tanúsítványok díjait, a tulajdoni lap, illetve statikai szakvélemény költségét, valamint közjegyzői díjat. A közjegyzői díjat kivéve azonban ezek eleve az ügyfél költségei. Amennyiben azonban a bank valamit közjegyzői okiratba foglaltat, annak a díját elvileg ráterhelheti az ügyfélre.

A hitel késedelmes törlesztése vagy nem törlesztése esetén a bank a Polgári Törvénykönyvben meghatározott késedelmi kamatot számíthat fel, illetve a követelésbehajtás költségeit is felszámíthatja.

Lehet-e a hitelt előtörleszteni, végtörleszteni?

A támogatás hitelrésze esetén a részleges előtörlesztés kizárólag az energetikai eredményességmérést követően megengedett,

eredményességmérést megelőzően kizárólag a folyósított finanszírozási összeg (kölcsönrész és vissza nem térítendő

támogatás együttes összegének) végtörlesztése (teljes előtörlesztése) lehetséges.

Mikor és hogyan fizetik ki a támogatás összegét?

Az otthonfelújítási támogatás kölcsönrészét és vissza nem térítendő támogatását az igénylő (végső kedvezményezett) rendelkezése szerint utófinanszírozással vagy közvetlen szállítói finanszírozással folyósítják. Ez azt jelenti, hogy a támogatott vagy csak a beruházás sikeres megvalósulása után, a számlák bemutatásával kapja meg a támogatási összeget, vagy a számlák alapján a pénzt közvetlenül a szállítónak folyósítják.

A szállítói finanszírozás folyósítása kizárólag az anyagi, műszaki- és forrásösszetételnek megfelelő tartalommal kiállított és a projektre vonatkozóan benyújtott, ellenőrzött számlák tartalma szerinti építési anyagokra/termékekre és munkadíjakra, a vállalkozói/kivitelezői szerződés szerinti ütemezésben történhet forrásarányosan.

A saját Forrás igazolt felhasználását követően előlegszámla vagy előlegbekérő/díjbekérő számla benyújtásával – teljesítési igazolás csatolása nélkül – szállítói előleg igénybevételére van lehetőség. Ebben az esetben a folyósítás a szállító fizetési számlájára történik. A teljesítést követően az utolsó lehívás feltétele, hogy a szállítói előlegbekérőhöz/díjbekérőhöz kapcsolódó, a felhasznált anyagokat és nyújtott szolgáltatásokat tételesen bemutató végszámlát és a teljesítés igazolását a támogatást kapó (végső kedvezményezett) benyújtsa a folyósító banknak. Az előlegszámát a végszámlával együtt be kell nyújtani, ha az előleg a díjbekérőre történt. Az igénybe vett szállítói előleg mértéke nem haladhatja meg a finanszírozási összeg legfeljebb 75 százalékát.

Kivel lehet szerződést kötni a felújítási munkára?

A projektmegvalósításhoz egyebek mellett az ÉMI Építésügyi Minőségellenőrző Innovációs Nonprofit Kft. ofp.emi.hu oldalán nyilvántartott Szállítói (Kivitelezői) Regisztrációs Listán szereplő, a regisztrációt követően megfelelő kivitelezőkkel (integrátorok, generálkivitelezők, szakági kivitelezők) is köthető szerződés. A Szállítói (Kivitelezői) Regisztrációs Listára kerülés részletszabályait az „Otthonfelújítási Hitelprogram Lakossági energiahatékony beruházások megvalósításához című hitelprogramban kivitelezőként történő közreműködéshez” elnevezésű Regisztrációs Felhívás tartalmazza majd.

Milyen költségeket lehet elszámolni a támogatásból?

A pályázat során négy különböző költségféle számolható el:

- anyagköltség (csak újonnan vásárolt),

- munkadíj,

- szakértői, tervezői és eljárási költségek,

- egyéb költségek, amelyek elengedhetetlenek a kivitelezéshez.

Ezen belül a projekt előkészítésének a költségei legfeljebb 5 százalékot tehetnek ki az összes elszámolható költségre vetítve.

Az elszámolható anyagköltségek és munkadíjak nem haladhatják meg az alábbi bruttó fajlagos költségeket:

- a nyílászárók cseréjére vonatkozóan (meglévő nyílászárók bontása törmelék elszállításával együtt, új korszerű műanyag szerkezetű homlokzati nyílászárók beépítése a szükséges külső és belső oldali párkányokkal, valamint belső oldali kávajavítási munkákkal és minden szükséges segédanyaggal együtt) 158 836 Ft/m2 anyagár és 51 336 Ft/m2 munkadíj,

- a határoló szerkezetekre vonatkozóan

- homlokzat hőszigetelés esetén (EPS homlokzati és XPS lábazati hőszigetelés, homlokzati vakolattal, a szükséges profilokkal, segédszerkezetekkel és minden szükséges segédanyaggal együtt) 25 220 Ft/m2 munkadíj, illetve

- (12 cm vastagság) esetén 25 838 Ft/m2 anyagár,

- (15 cm vastagság) esetén 27 414 Ft/m2 anyagár,

- (20 cm vastagság) esetén 30 565 Ft/m2 anyagár,

- tetősík hőszigetelése esetén (meglévő tetőszerkezet utólagos szigetelése szarufák között és alatt párnafákkal rögzítve, kőzetgyapot, belső oldali tűzgátló gipszkarton borítással, glettelve, két réteg diszperziós festéssel és minden szükséges segédanyaggal együtt) 32 296 Ft/m2 munkadíj, illetve

- (20 cm vastagság) esetén 17 108 Ft/m2 anyagár,

- (25 cm vastagság) esetén 18 847 Ft/m2 anyagár,

- (30 cm vastagság) esetén 21 006 Ft/m2 anyagár,

- padlásfödém hőszigetelés esetén (padlásfödém utólagos szigetelése nem éghető anyagú hőszigeteléssel és fóliaterítéssel, nem járható kivitelben, minden szükséges segédanyaggal együtt) 14 173 Ft/m2 munkadíj, illetve

- (30 cm vastagság) esetén 10 636 Ft/m2 anyagár,

- (40 cm vastagság) esetén 13 037 Ft/m2 anyagár,

- pincefödém hőszigetelés (mennyezet alulról hűlő födém hőszigetelése, utólag elhelyezve, vízszintes felületen, ragasztva és dűbelezve hőszigetelő táblákkal, minden szükséges segédanyaggal együtt)

- (10 cm vastagság) esetén 18 382 Ft/m2 anyagár, illetve 6 972 Ft/m2 munkadíj,

- (15 cm vastagság) esetén 13 037 Ft/m2 anyagár és 14 173 Ft/m2 munkadíj,

- homlokzat hőszigetelés esetén (EPS homlokzati és XPS lábazati hőszigetelés, homlokzati vakolattal, a szükséges profilokkal, segédszerkezetekkel és minden szükséges segédanyaggal együtt) 25 220 Ft/m2 munkadíj, illetve

- fűtéskorszerűsítésre vonatkozóan

- kazáncserére esetén (meglévő kazán leszerelési és bontási munkái, kémény kialakítás, minden szükséges szerelvénnyel és segédanyaggal együtt, elektromos energia ellátás kiépítése, gázterv, engedélyek és jegyzőkönyvek) 1 625 600 Ft/klt anyagár, illetve 2 438 400 Ft/klt munkadíj,

- hőleadók cseréje esetén (meglévő hőleadó berendezések és csövek bontása, új hőleadók és a korszerú csőrendszer szerelési munkái, minden szükséges segédanyaggal együtt) 1 422 400 Ft/klt anyagár és 2 133 600 Ft/klt munkadíj.

- Meglévő korszerűtlen melegvíz előállító berendezés leszerelése, új korszerű melegvíz előállító berendezés felszerelése a szükséges szerelvényekkel együtt kompletten 266 700 Ft/klt anyagár és 457 200 Ft/klt munkadíj.

Az energetikai tanúsítványokra vonatkozó elszámolható költségek nem haladhatják meg tanúsítványonként a nettó 50 ezer forint költséget.

Az alábbi költségeket NEM lehet elszámolni:

- visszaigényelhető ÁFA,

- kamattartozás-kiegyenlítés,

- a hitelkamat,

- a hiteltúllépés költsége, egyéb pénzforgalmi költségek,

- devizaátváltási jutalék,

- pénzügyi, finanszírozási tranzakción realizált árfolyamveszteség,

- bírságok.

Emellett nem számolhatóak el azok a költségek, amelyek a támogatási cél megvalósításával nincsenek közvetlen kapcsolatban, és amelyek nem szolgálnak energiamegtakarítást. Ilyen nem elszámolható költség többek között a szállítási vagy kiszállási díj, raklap bérleti díj, szúnyogháló, fűtőfólia telepítése vagy szállásköltségek. Az épületbővítésekkel, -átalakításokkal és -átépítésekkel kapcsolatos beruházások nem támogatható tevékenységek.

A részletes lista valamint a pályázati felhívás tervezete ezen az oldalon érhető el.

Az új otthonfelújítási program finanszírozása

Az otthonfelújítási program bejelentésére régóta vártak a lakástulajdonosok. 2023 szeptemberében a magyar kormány Európai Bizottságnak benyújtott Helyreállítási és Ellenállóképességi Tervének REPowerEU-fejezetének társadalmi vitára bocsátott tervezetéből derült ki, hogy a lakóépületek energiahatékonyságának javítására új támogatási program indulhat. Abban az anyagban 224 milliárd forint keretösszeg szerepelt, a most közzétett keretösszeg végül 108 milliárd forintról szól, amely megközelítőleg 20 ezer ingatlan korszerűsítésére lehet elegendő. A fennmaradó összeget várhatóan más pályázatokra használják fel.

A pályázati kiírás tervezete szerint a pontosan 108,24 milliárd forint az otthonfelújítási hitelprogram keretösszegének 20 százalékát nem haladhatja meg a magas hatásfokú gázkazánnal való fűtésrendszer korszerűsítés céljára nyújtott kölcsönök együttes összege. Az erre a hitelcélra használt forráskeret a kimerüléséig, de legkésőbb 2024.12.31-ig megkötött kölcsönszerződés esetén érhető el, ezt követően a fel nem használt forrást automatikusan átcsoportosítják a programon belüli további támogatható célokra.

Az első és második otthonfelújítási program különbségei

A 2024 júniusában induló másodikat megelőző első otthonfelújítási támogatás az otthonfelújítási program keretében 2022. december 31-ig volt elérhető. A lakásfelújítási támogatással akkor az állam akár hárommillió forinttal, a költségek maximum 50%-ig hozzájárult a legalább egy gyermeket nevelő családok lakásfelújításához. A 2024 júniusában induló, illetve a korábbi otthonfelújítási támogatás között több különbség is van:

A korábbi lakásfelújítási támogatás előfeltétele volt, hogy az igénylőnek legyen gyermeke (vagy gyermeket várjon).

Az első lakásfelújítási támogatást bármilyen lakóingatlanhoz (tehát lakásokhoz is) fel lehetett venni, a mostanit viszont csak 1990 végéig épült családi házakkal. (Az eredeti bejelentés szerint csak vezetékes földgázhálózathoz kapcsolt házra lehetett volna igényelni a támogatást, de ez az április 24-i közlése szerint kikerült a feltételek közül.)

A korábbi támogatást szinte bármilyen felújítási munkára fel lehetett használni, a mostanit azonban csak meghatározott energetikai korszerűsítésekre.

Az előző támogatásnak nem volt meghatározott keretösszege, a júniusra tervezett programra viszont 108 milliárdot hirdettek meg, ami várhatóan körülbelül 20 ezer ingatlan felújítását fedezi majd. Vagyis a támogatást nem fogja tudni minden jogosult igénybe venni.